Εμείς και εσείς σε επαφή

Εμείς και εσείς σε επαφή

Metlen: Αύξηση μεγεθών με οργανική ανάπτυξη και εξαγορά;

22/10/2024 - 05:28

Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

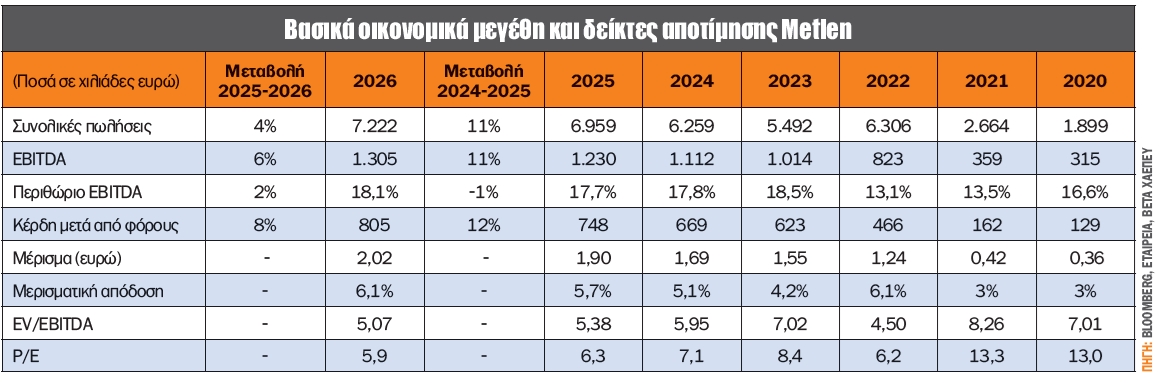

Η μετοχή της Metlen τους τελευταίους 15 μήνες διαπραγματεύεται σε ένα εύρος τιμών 32-39 ευρώ, ενώ το τελευταίο διάστημα βρίσκεται περί τα χαμηλά του εύρους. Μάλιστα, η αδυναμία των τελευταίων εβδομάδων δεν φαίνεται να δικαιολογείται από τα μεγέθη της. Τι είναι αυτό που θέλει να πει η αγορά και δεν μπορούμε να κατανοήσουμε εμείς οι κοινοί θνητοί;

Το άλμα στα μεγέθη της πραγματοποιήθηκε το 2022, όπου ουσιαστικά υπερδιπλασίασε την κερδοφορία της, τόσο τη λειτουργική όσο και την καθαρή. Το 2023 έκανε ακόμα ένα βήμα, με την κερδοφορία να ενισχύεται περί το 34%, ενώ οι εκτιμήσεις για το 2024 κάνουν λόγο για αύξηση των καθαρών κερδών περί το 7,5%.

Για το 2025 οι εκτιμήσεις της αγοράς, σύμφωνα με το Bloomberg, κάνουν λόγο για αύξηση της λειτουργικής κερδοφορίας κατά 11% και της καθαρής περίπου 12%. Μικρή αύξηση δεν τη λες, ωστόσο δεν είναι τέτοια που μπορεί να εκτοξεύσει την τιμή της μετοχής.

Σε ό,τι αφορά την αποτίμηση, ο δείκτης τιμή προς κέρδη (P/E) για το 2024 οριακά ξεπερνά τις 7 φορές τα καθαρά κέρδη του ομίλου, ενώ οι εκτιμήσεις για το 2025 φέρνουν τον εν λόγω δείκτη χαμηλότερα, και πιο συγκεκριμένα στις 6,3 φορές. Αξίζει να επισημάνουμε ότι, με βάση το P/E, ο όμιλος διαπραγματεύεται με έκπτωση σε σχέση με τον διεθνή ανταγωνισμό με όποιον κλάδο και αν τον συγκρίνουμε. Μάλιστα, καθώς τα 2/3 σχεδόν της λειτουργικής κερδοφορίας προέρχονται από τον τομέα της ενέργειας, η αποτίμηση θα μπορούσε να ξεπερνά τις 15 φορές!

Ταυτόχρονα, είναι αλήθεια ότι ο όμιλος Metlen κατασκευάζει έργα ενέργειας και δεν μπορεί ολόκληρη η αποτίμηση να λάβει τους πολλαπλασιαστές των ΑΠΕ. Ωστόσο, όση έκπτωση και να τοποθετήσουμε, δεν νομίζω να ακουμπήσει την αποτίμηση της Metlen.

Σαφώς και δεν παραγνωρίζουμε το γεγονός ότι το υπόλοιπο 1/3 κυρίως προέρχεται από το αλουμίνιο, όπου οι πολλαπλασιαστές είναι χαμηλότεροι περί τις 11 φορές! Δηλαδή και εδώ η εταιρεία διαπραγματεύεται με σημαντική έκπτωση.

Από την άλλη πλευρά, η αποτίμηση του ομίλου με βάση τον δείκτη EV/EBITDA διαμορφώνεται ελαφρώς χαμηλότερα από τις 6 φορές τα εκτιμώμενα EBITDA (+10% σε σχέση με το 2023), έναντι άνω των 7 φορών το 2023. Σύμφωνα πάντα με τις εκτιμήσεις της αγοράς, ο δείκτης EV/EBITDA για το 2025 αγγίζει μόλις τις 5,4 φορές, μεγεθύνοντας την έκπτωση έναντι των ομοειδών εταιρειών.

Σε ό,τι αφορά τον δείκτη EV/EBITDA, ο ανταγωνισμός στον κλάδο των μετάλλων δεν ξεπερνά τις 6,4 φορές για το 2025, δηλαδή τουλάχιστον 15% υψηλότερα της συνολικής αποτίμησης της Metlen. Επιπρόσθετα, οι αποτιμήσεις για τις ΑΠΕ, όπως είναι γνωστό, ξεπερνούν τις 10 φορές με μεγάλη ευκολία, δίνοντας μια επιπλέον έκπτωση έναντι του ανταγωνισμού για τη Metlen.

Παράλληλα, η μερισματική απόδοση του ομίλου αναμένεται να ξεπεράσει το 5% για το 2024, ελαφρώς υψηλότερα από τον μέσο όρο των κλάδων όπου δραστηριοποιείται ο όμιλος. Πιο συγκεκριμένα, για το 2024 το μέρισμα, σύμφωνα με τις εκτιμήσεις του Bloomberg, εκτιμάται ότι θα προσεγγίσει τα 1,70 ευρώ (μερισματική απόδοση 5,1%), ενώ για το 2025 θα κινηθεί εκ νέου ανοδικά, καθώς εκτιμάται ότι θα προσεγγίσει τα 1,9 ευρώ (μερισματική απόδοση 5,7%).

Υπενθυμίζεται ότι η εταιρεία άντλησε από τις κεφαλαιαγορές 750 εκατ. ευρώ (500 εκατ. ευρώ προς αποπληρωμή ομολόγου) με 4%, με τα 250 εκατ. ευρώ να αποτελούν μια δύναμη πυρός διόλου ευκαταφρόνητη. Επίσης, δεν πρέπει να λησμονούμε την απόκτηση μικρού μονοψήφιου ποσοστού στη Helleniq Energy, καθώς η κίνηση αυτή πραγματικά δεν μπορεί να κατανοηθεί ως μια κίνηση αγοράς ολίγων μετοχών, με καθαρά κερδοσκοπικό χαρακτήρα μάλιστα, εν όψει της επικείμενης εισαγωγής της Metlen στο Χρηματιστήριο του Λονδίνου!

Καταλήγοντας, η διοίκηση της Metlen είναι αλήθεια ότι κυνηγά συνεχώς να προσθέτει υπεραξία στους μετόχους μέσα από τις επενδύσεις που πραγματοποιεί. Το ερώτημα που τίθεται για τον μέτοχο της Metlen είναι κατά πόσο η διοίκηση θα αρκεστεί στις υφιστάμενες επενδύσεις ή θα προσπαθήσει να εντοπίσει νέους στόχους, φέρνοντας πιο κοντά μια μεγαλύτερη ανάπτυξη κερδών από ό,τι μια οργανική ανάπτυξη της τάξεως του +-10%. Τέλος, όταν αγοράζεις μία μετοχή, αγοράζεις κυρίως τη διοίκηση της εταιρείας και μετά τις παραγωγικές της δυνάμεις!

Aegean Airlines: Η πιθανή κορύφωση του τουρισμού και η ελκυστική αποτίμηση

Η Αεροπορία Αιγαίου αποτελεί τον κύριο εκπρόσωπο του τουρισμού στο Χ.Α. Έτσι, παρά την ισχυρή ανάπτυξη του α’ εξαμήνου 2023 σε σχέση με το αντίστοιχο διάστημα του 2022, ο όμιλος συνέχισε την ανοδική του πορεία, με μεγάλο μονοψήφιο ποσοστό σε ό,τι αφορά τις πωλήσεις, και το 2024.

Πιο συγκεκριμένα, οι πωλήσεις αναπτύχθηκαν 7%, τα κέρδη EBITDA 6%, ενώ τα καθαρά κέρδη υποχώρησαν 38%. Ο συντελεστής πληρότητας βρέθηκε στο 81,4%, έναντι 82,2% το α’ εξάμηνο του 2023, ενώ η εταιρεία έκανε ρεκόρ μετακίνησης επιβατών α’ εξαμήνου, καθώς άγγιξε τα 7,255 εκατ., έναντι 6,64 εκατ. το αντίστοιχο περυσινό εξάμηνο. Στις 30 Ιουνίου 2024 ο καθαρός δανεισμός άγγιξε τα 483 εκατ. ευρώ, ενώ ο δείκτης καθαρό χρέος / EBITDA διαμορφώνεται στις 1,2 φορές.

Όσον αφορά την αποτίμηση της εταιρείας, ο δείκτης EV/EBITDA διαμορφώνεται στις 3,5 φορές με βάση τα EBITDA των τελευταίων 12 μηνών, ενώ με βάση τα EBIT (κέρδη προ φόρων και τόκων) ο δείκτης EV/EBIT δεν ξεπερνά τις 5,7 φορές. Παράλληλα, ο δείκτης τιμή προς κέρδη ανά μετοχή (P/E) των τελευταίων 12 μηνών δεν ξεπερνά τις 6,2 φορές, διαμορφώνοντας έναν αρκετά ελκυστικό δείκτη. Αξίζει να σημειωθεί ότι ο ευρωπαϊκός ανταγωνισμός κινείται λίγο-πολύ στα επίπεδα της Aegean, ανάλογα αν είναι εταιρείες χαμηλού κόστους ή όχι.

Καταλήγοντας, πολλές εταιρείες όπως η Aegean Airlines που διαπραγματεύονται στο Χ.Α. διαθέτουν μια ελκυστική αποτίμηση, με το επενδυτικό ενδιαφέρον, ωστόσο, να παραμένει υποτονικό. Η άποψη του γράφοντος είναι ότι, μετά και την ανακοίνωση της Aegean για τη μεταφορά επιβατών το γ’ τρίμηνο του 2024 (το πιο δυνατό τρίμηνο του έτους με διαφορά), επιβεβαιώνεται ότι η ανάπτυξη φαίνεται να βρίσκεται σε μια κορύφωση.

Τέλος, η ανακοίνωση της μηδενικής μεταβολής της επιβατικής κίνησης για το γ’ τρίμηνο και η υποχώρηση του συντελεστή πληρότητας στο 84%, έναντι 86% το αντίστοιχο περυσινό τρίμηνο, είναι νούμερα που εν μέρει επιβεβαιώνουν την πορεία της μετοχής, αφού ναι μεν παραμένει φθηνή, ωστόσο η ανάπτυξη βρίσκεται σε οριακά επίπεδα.

S&P 500: Πολύ υψηλά ο πήχης για την κερδοφορία του 2025

Στην έναρξη των ανακοινώσεων των οικονομικών αποτελεσμάτων γ’ τριμήνου 2024, 110 εταιρείες από τις 500 που απαρτίζουν τον δείκτη S&P 500 έχουν δημοσιεύσει τις εκτιμήσεις των διοικήσεών τους για την κερδοφορία τους. Από αυτές τις 110 εταιρείες, οι 60 (55% επί των 110) έχουν υποβάθμισαν τις εκτιμήσεις τους για τα κέρδη ανά μετοχή του γ’ τριμήνου 2024, ενώ οι υπόλοιπες 50 (45% επί των 110) τις αναβάθμισαν.

Ο αριθμός των εταιρειών που έδωσαν πτωτικές εκτιμήσεις ήταν υψηλότερος από τον 5ετή μέσο όρο των 57, αλλά χαμηλότερος από τον 10ετή μέσο όρο των 62. Ταυτόχρονα, ο αριθμός των εταιρειών που αναθεώρησαν ανοδικά τις εκτιμήσεις για τα κέρδη ανά μετοχή του γ’ τριμήνου είναι υψηλότερος από τον μέσο όρο 5 ετών των 41 και πάνω από τον μέσο όρο 10 ετών των 37.

Σε ό,τι αφορά τις ετήσιες εκτιμήσεις, 269 εταιρείες του δείκτη έχουν ανακοινώσει εκτιμήσεις για το 2024, με τις 122 να έχουν χαμηλώσει τις εκτιμήσεις τους και 147 να έχουν αναθεωρήσει ανοδικά τα κέρδη ανά μετοχή του 2024. Το ποσοστό των εταιρειών που χαμήλωσαν τις εκτιμήσεις τους είναι 45% (122 στις 269), ενώ το 55% τις αναθεώρησε ανοδικά.

Σε ό,τι αφορά το μέλλον, οι εκτιμήσεις της αγοράς για το 2024 κάνουν λόγο για ανάπτυξη 9,7% στα κέρδη ανά μετοχή και 5,1% στα έσοδα. Τα αντίστοιχα νούμερα για το 2025 κάνουν λόγο για 14,9% αύξηση στην κερδοφορία και 5,9% στα έσοδα.

Τέλος, το +15% περίπου για την κερδοφορία του 2025, ήτοι 276 δολάρια/μετοχή, δεν αποτελεί μια εύκολη υπόθεση, ενώ η ανοδική αναθεώρηση διαφαίνεται ένα αρκετά δύσκολο εμπόδιο για την επόμενη χρονιά.

Ατζέντα (22 – 27/10/2024)

Οι πρώτες ανακοινώσεις οικονομικών αποτελεσμάτων 9μήνου από Metlen και Σαράντη

Την Τρίτη η ΒΙΣ έχει συγκαλέσει έκτακτη γ.σ., ενώ η Τράπεζα της Ελλάδος αναμένεται να ανακοινώσει τις εξελίξεις στο ταξιδιωτικό ισοζύγιο πληρωμών για τον Αύγουστο.

Την Τετάρτη η Σαράντης αναμένεται να ανακοινώσει οικονομικά αποτελέσματα του γ’ τριμήνου/9μήνου 2024, η ΓΕΚ Τέρνα έχει συγκαλέσει έκτακτη γ.σ. με κύριο θέμα την πώληση της ΤΕΡΝΑ Ενεργειακής, οι μετοχές της ΕΛΒΕ θα διαπραγματεύονται χωρίς το δικαίωμα στο μέρισμα χρήσης 2023 ύψους 0,40 ευρώ ανά μετοχή (μερισματική απόδοση 7,3%), ενώ θα διεξαχθεί δημοπρασία 6μηνων ΕΓΕΔ.

Την Πέμπτη η Μυτιληναίος αναμένεται να ανακοινώσει τα οικονομικά αποτελέσματα του γ’ τριμήνου/9μήνου 2024.

Την Παρασκευή η Τράπεζα της Ελλάδος αναμένεται να ανακοινώσει την τραπεζική χρηματοδότηση και τις καταθέσεις για τον Σεπτέμβριο, ενώ η ΕΛΣΤΑΤ δημοσιεύει τον δείκτη τιμών υλικών κατασκευής νέων κτιρίων κατοικιών για τον Σεπτέμβριο.

Στις ανακοινώσεις των οικονομικών αποτελεσμάτων εστιάζεται το ενδιαφέρον

Την Τρίτη οικονομικά αποτελέσματα δημοσιεύουν οι Philip Morris International και Verizon Communications (Dow Jones).

Την Τετάρτη η Κεντρική Τράπεζα του Καναδά ανακοινώνει τις αποφάσεις της για τα επιτόκια του καναδικού δολαρίου, το απόγευμα δημοσιεύονται οι πωλήσεις υφιστάμενων κατοικιών για τον Σεπτέμβριο στις ΗΠΑ, ενώ οικονομικά αποτελέσματα δημοσιεύουν οι Deutsche Bank, Iberdrola, AT&T και IBM (Dow Jones).

Την Πέμπτη ανακοινώνεται ο μεταποιητικός δείκτης PMI σε Ευρωζώνη, Γερμανία και ΗΠΑ για τον Οκτώβριο, το απόγευμα δημοσιεύονται οι πωλήσεις νέων κατοικιών για τον Σεπτέμβριο στις ΗΠΑ, ενώ οικονομικά αποτελέσματα δημοσιεύουν οι Barclays, UniCredit, Neste Oyj και Dow (Dow Jones).

Την Παρασκευή δημοσιεύονται οι παραγγελίες διαρκών αγαθών για τον Σεπτέμβριο στις ΗΠΑ, οι πληθωριστικές και καταναλωτικές προσδοκίες τόσο σε βραχυπρόθεσμο όσο και μακροπρόθεσμο ορίζοντα από το Πανεπιστήμιο του Michigan, ενώ οικονομικά αποτελέσματα δημοσιεύουν οι Mercedes-Benz, Sanofi και Colgate-Palmolive.

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο

Πηγή: capital

Σχετικά άρθρα

- Unique Post

Δημοσίευση από AutoPolis, Βρίσκεται στις κατηγορίες Διάφορες ειδήσεις