Εμείς και εσείς σε επαφή

Εμείς και εσείς σε επαφή

Η ελίτ των ιστορικών υψηλών

06/01/2025 - 02:07

Του Απόστολου Μάνθου

Του Απόστολου Μάνθου

Με βροχή από νέα ιστορικά υψηλά των μετοχών τους τίμησαν τους μετόχους τους και το 2024 οι όμιλοι των Titan Cement (TITC), Cenergy Holdings (CENER), ΓΕΚ Τέρνα (ΓΕΚΤΕΡΝΑ) και Profile Software (ΠΡΟΦ), αφήνοντας τον εξουθενωμένο τερματοφύλακα να μαζεύει τις μπάλες μέσα από το διαγραμματικό του τέρμα. Όμιλοι οι οποίοι είναι σχεδόν σίγουρο ότι θα βρουν τα δίχτυα της ιστορίας στη μετοχική τους αξία και το 2025.

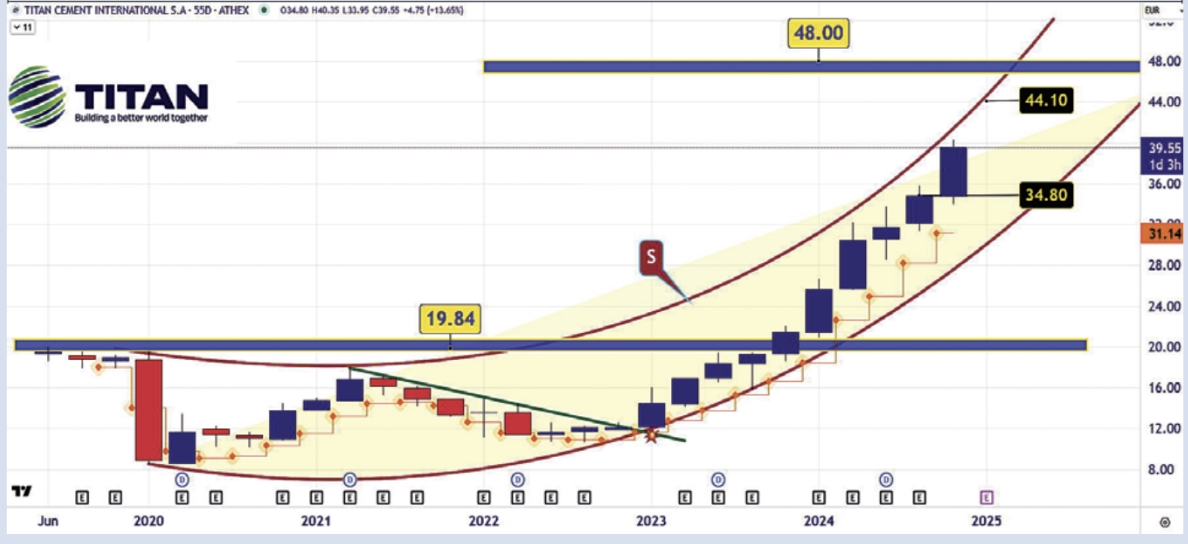

Θα ξεκινήσω από την Titan Cement, τον Τιτάνα του Χρηματιστηρίου Αθηνών, που ήταν η πρώτη μετοχή που αγόρασα ως επενδυτής το 1987 μαζί με την Εθνική Τράπεζα. Ο όμιλος εμφάνισε στο εννεάμηνο ρεκόρ πωλήσεων στα 1,984 δισ. ευρώ, αυξημένα κατά +4,9% σε σχέση με το αντίστοιχο περσινό διάστημα. Παράλληλα ισχυρή αύξηση κατά +14,6% εμφάνισε στα EBITDA κέρδη, κλείνοντας στα 454,5 εκατ. ευρώ, από 396,7 εκατ. ευρώ το περσινό εννεάμηνο, ενώ σημαντική αύξηση κατά +20,3%, στα 237,8 εκατ. ευρώ, από 197,6 εκατ. ευρώ, είχε και στην καθαρή κερδοφορία. Μέσα στο 2025 θα έχουμε και την εισαγωγή της Titan America στο Χρηματιστήριο της Νέας Υόρκης, δίνοντας έτσι σημαντική υπεραξία στον όμιλο, ενώ η άντληση κάποιων εκατοντάδων εκατομμυρίων δολαρίων θα ρίξει ακόμα πιο πολύ τον ήδη «υπέροχο» δείκτη καθαρού δανεισμού / EBITDA, που στα τέλη του περασμένου Σεπτέμβρη βρισκόταν στο 1,10x. Από διαγραμματικής απόψεως η μετοχή κινείται μέσα στο έντονα ανοδικό κανάλι «S» που διέπουν οι δύο στροφείς του 2019. Εδώ φαίνεται ξεκάθαρα ότι η μετοχή έχει πάρει πλέον μια ανοδική κλίση προς τα 44 ευρώ, με πιθανή εξέλιξη τη διάρρηξη του τετραετούς καναλιού με την πραγματοποίηση κίνησης προς τα 48 με 50 ευρώ.

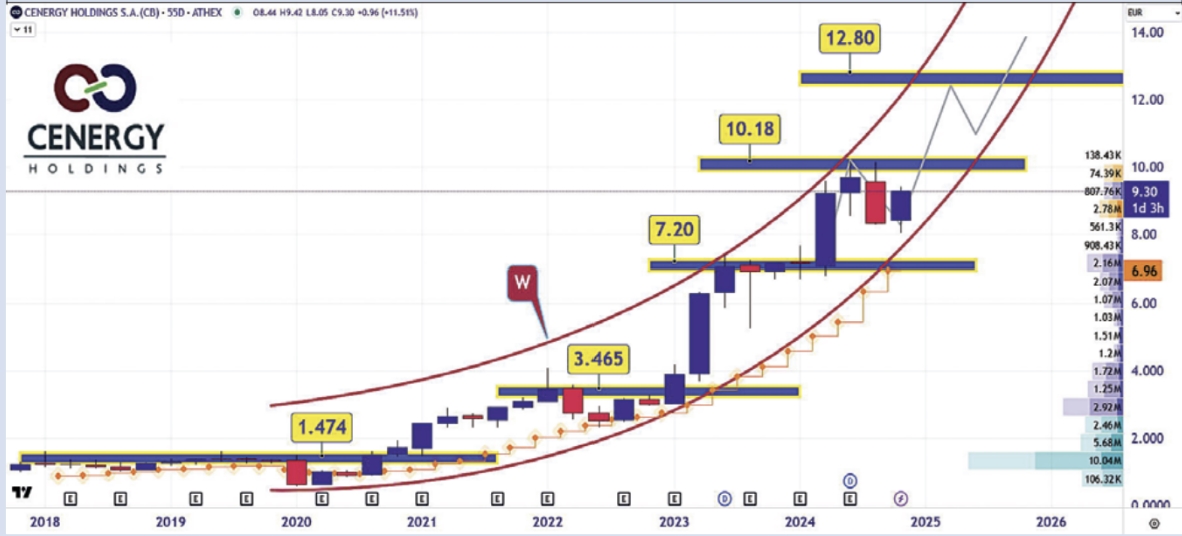

Στη Cenergy Holdings τα λόγια είναι περιττά. Θα έλεγα μόνο να δώσουν στο «θηρίο» τα ηνία του Γενικού Δείκτη, ώστε να τον σύρει πάνω από τις 2.000 μονάδες. Το growth story του ομίλου αυτού είναι απίστευτο και επεκτείνεται πέρα και από το 2030. Χαρακτηριστική είναι η σύγκριση του φετινού εννεαμήνου με το περσινό, με τα ποσοστιαία νούμερα να έχουν ξεφύγει, όπως το +44% στο EBITDA από τα 137 εκατ. ευρώ στα 196,8 εκατ. ευρώ και ο υπερδιπλασιασμός στα κέρδη προ φόρων 123 εκατ. ευρώ από 60,1 εκατ. ευρώ και μετά φόρων 100,26 εκατ. ευρώ από 47,16 εκατ. ευρώ να θυμίζει πιο πολύ εταιρεία πληροφορικής και όχι έναν γιγάντιο βιομηχανικό όμιλο. Σε αυτόν λοιπόν τον όμιλο που πάει στην επόμενη διετία να διαλύσει το φράγμα των 400 εκατ. ευρώ στα λειτουργικά κέρδη, πριν καν βάλει σε πλήρη λειτουργία το υπερσύγχρονο εργοστάσιο της Hellenic Cables στις ΗΠΑ, το μακροπρόθεσμο διάγραμμα της μετοχής δείχνει ισχυρή ανοδική τάση. Η μετοχή λαμβάνοντας τιμές μέσα στο κανάλι «W» έχει διαλύσει στο διάβα της αντιστάσεις όπως αυτές στα 3,465 ευρώ, στα 7,20 ευρώ και οσονούπω τα 10,18 ευρώ, ώστε να συνεχίσει προς τα 12,80 ευρώ. Η επέκταση του εν λόγω pattern δίνει τιμές ακόμα και πάνω από τα 14 ευρώ.

Η ΓΕΚ Τέρνα, ο εθνικός πρωταθλητής στον κλάδο των υποδομών και των παραχωρήσεων, το 2025 θα εμφανιστεί ακόμα πιο ισχυρός, με την Αττική Οδό και την Εγνατία Οδό να αρχίζουν να γεμίζουν ασφυκτικά το ταμείο του. Μεγάλο ενδιαφέρον παρουσιάζει η ανάλυση της Eurobank Equities, που προβλέπει τα έσοδα του ομίλου να αυξάνονται από 2,96 δισ. ευρώ το 2024 στα 3,3 δισ. ευρώ το 2025 και 3,6 δισ. ευρώ το 2026, με την κερδοφορία του όμως να τα «σπάει». Συγκεκριμένα, τα EBITDA κέρδη αναμένεται να αυξηθούν κατά +38%, από 452,4 εκατ. ευρώ το 2024 στα 623,8 εκατ. ευρώ (!) το 2025 και στα 692,5 εκατ. ευρώ το 2026. Ο τομέας των παραχωρήσεων αναμένεται να είναι για τα επόμενα χρόνια η αιχμή του δόρατος για τον όμιλο, στοιχείο που άνετα θα οδηγούσε τη διοίκηση στην απόφαση για εισαγωγή του στο Χρηματιστήριο. Ένας τομέας που αναμένεται από μόνος του να φέρνει λειτουργικά κέρδη άνω των 480 με 500 εκατ. ευρώ (!). Και εδώ στη μακροπρόθεσμη διαγραμματική ανάλυση έχουμε ένα έντονο ανοδικό κανάλι «D», που διέπει την τιμή της μετοχής από τον Γενάρη του 2016. Ένας 8ετής σχηματισμός που σπρώχνει όλο και ψηλότερα τη μετοχή, σπάζοντας στο πέρασμά της τις πύλες των 7,56 ευρώ, των 10,18 ευρώ, των 14,18 ευρώ και τώρα πλησιάζει στα 20,25 ευρώ, που θα οδηγήσουν στα 24,70 ευρώ.

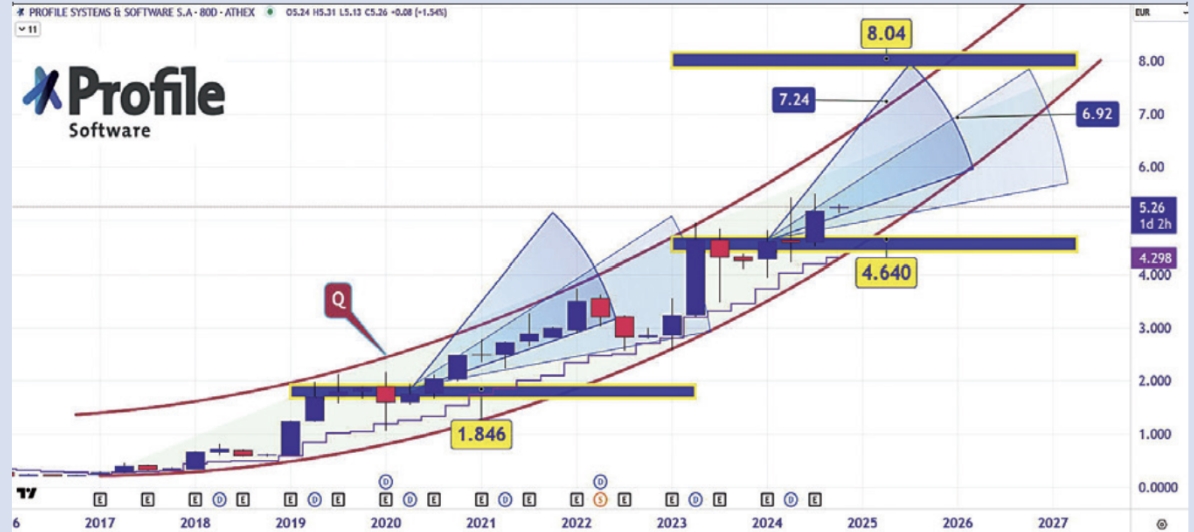

Η Profile Software μετράει επί έξι συνεχόμενα χρόνια νέα ιστορικά υψηλά στην τιμή της μετοχής της. Τίποτα στη θεμελιώδη ανάπτυξή της δεν δείχνει ότι θα χάσει το ραντεβού των ιστορικών υψηλών με το 2025, το 2026, το 2027, το… Είναι ίσως η μοναδική μετοχή του Χρηματιστηρίου που τα τελευταία επτά χρόνια δεν έχει περάσει καθοδικά κάτω από τον δείκτη τιμής-όγκου Volume-Weighted Moving Average (VWMA), όπου χρησιμοποιεί τον όγκο σταθμισμένου μέσου όρου τιμής (VWAP). Ο δείκτης αυτός φανερώνει ότι όπου και να αγόραζε ένας μεσοπρόθεσμος επενδυτής τη μετοχή μέσα στο εύρος των 80 ημερών που αντιπροσωπεύει κάθε αποτυπωμένο candlestick, θα έβγαινε κερδισμένος. Η Profile λοιπόν με το ανεκτέλεστο έργων των 120 εκατ. ευρώ σε συνδυασμό με τα επαναλαμβανόμενα έσοδα, χωρίς να βάλουμε απολύτως καμία νέα συμφωνία στα επόμενα χρόνια, θα παράγει ετησίως 10 εκατ. ευρώ καθαρά μετρητά, πράγμα που σημαίνει ότι έως το 2027 ο όμιλος θα έχει ένα ταμείο 30 εκατ. ευρώ, όπου αν προσθέσουμε το σημερινό των 10 εκατ. ευρώ, πάμε στα 40 εκατ. ευρώ. Το 1/3 δηλαδή της σημερινής κεφαλαιοποίησης και αυτό δίχως υποθετικά ο όμιλος να έχει έσοδα από νέες συμφωνίες για 3 χρόνια. Μιλάμε για ένα τόσο ισχυρό κομπόδεμα, που μπορεί άνετα να καλύψει ακόμα και μια εξαγορά άνω των 60 εκατ. ευρώ, αλλάζοντας έτσι ριζικά όλα τα δεδομένα των μεγεθών που γνωρίζουμε. Η διαγραμματική ανάλυση της μετοχής δίνει μέσω του ανοδικού καναλιού «Q» μια πρόβλεψη τιμής για το 2025 που φτάνει έως τα 7,24 με 8,04 ευρώ.

* Ο Απόστολος Μάνθος είναι υπεύθυνος τεχνικής ανάλυσης & επενδυτικής στρατηγικής

** Αναδημοσίευση από την εφημερίδα «Κεφάλαιο»

Πηγή: capital

Σχετικά άρθρα

- Unique Post

Δημοσίευση από AutoPolis, Βρίσκεται στις κατηγορίες Διάφορες ειδήσεις